Według danych Zakładu Ubezpieczeń Społecznych (ZUS) w grudniu 2021 roku w Polsce 145 tys. osób pobierało renty z tytułu niezdolności do pracy. Utrata możliwości wykonywania pracy zarobkowej częściej dotyka mężczyzn – to aż 66%przypadków. Co więcej, z tym problemem zmagają się nie tylko seniorzy – …

Według najnowszych danych Głównego Urzędu Statystycznego w pierwszym półroczy tego roku poszkodowanych w wypadkach przy pracy było 28 400 pracowników. To na szczęście jedynie o 1,8% więcej niż rok wcześniej. Dobrą wiadomością jest też fakt, że mniej było przypadków śmiertelnych i urazów ciężkich (odpowiednio o 20% …

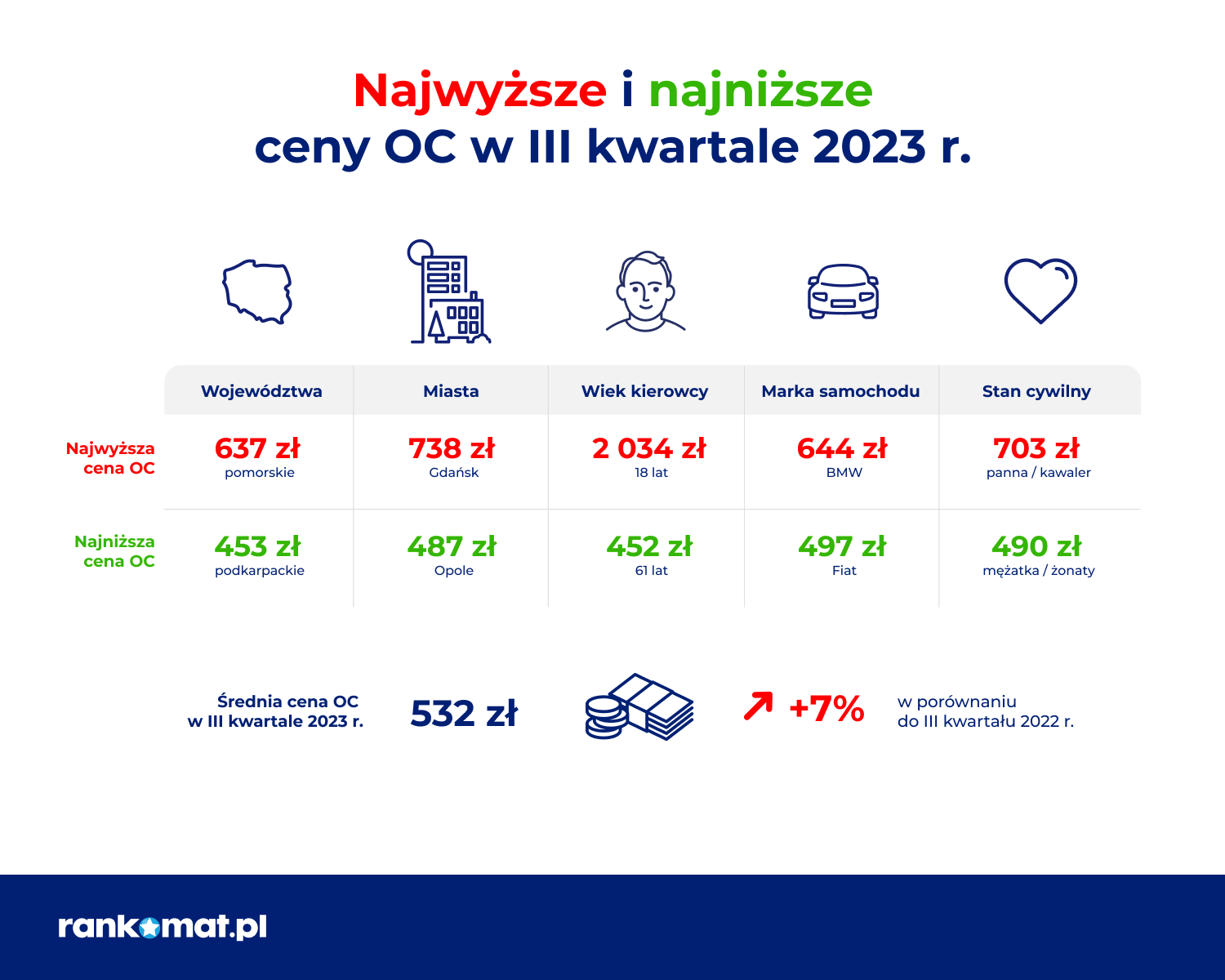

III kwartał 2023 r. jest pierwszym od 6 lat okresem, który zakończył się podwyżką cen OC w skali roku. Średnia składka obowiązkowego ubezpieczenia komunikacyjnego wzrosła w tym czasie o 7% w porównaniu do tego samego okresu roku ubiegłego i wyniosła 532 zł. Podwyżki dotyczą każdego regionu Polski; najwyższe sięgają ponad 20%.

Kończy się pięcioletni cykl spadków średniej ceny obowiązkowego ubezpieczenia OC pojazdu. Jak wynika z raportu RanKING, przygotowanego przez porównywarkę ubezpieczeń i produktów finansowych rankomat.pl, trzeci kwartał tego roku był pierwszym od momentu rozpoczęcia nowej wojny cenowej na rynku ubezpieczeniowym, w którym cena polisy rok do roku poszła w górę. Kiedy poprzednim razem w 2015 roku doszło do zakończenia wojny cenowej, polisy OC podrożały o 85 proc. w ciągu zaledwie dwóch lat. Jeśli ten scenariusz powtórzy się, to kierowcy będą musieli płacić za ubezpieczenie nawet ponad 1000 zł rocznie.

W raporcie RanKING – rynek i ceny ubezpieczeń komunikacyjnych eksperci porównywarki rankomat.pl podsumowują, jak kształtowały się średnie składki OC w minionym kwartale i sprawdzają, w których regionach Polski kierowcy mogli liczyć na najkorzystniejsze oferty ubezpieczycieli.

Jaka była średnia cena ubezpieczenia OC w III kwartale br.?

Średnia cena OC w III kwartale 2023 roku wyniosła 532 zł, czyli była o 7 proc. wyższa niż w analogicznym okresie ubiegłego roku. W ostatnim kwartale odnotowano podwyżkę również w stosunku do II kwartału 2023 roku. Wyniosła ona 16 zł, co można traktować jako zapowiedź dynamicznego wzrostu cen w kolejnych kwartałach. Wrzesień 2023 roku jest trzecim miesiącem z rzędu z podwyżkami cen OC.

– W III kwartale 2023 r. średnia cena OC wyniosła 532 złote i była wyższa o 3,1% w porównaniu do poprzedniego kwartału. Nie jest to pierwszy tegoroczny wzrost przeciętnej składki w kraju. W II kwartale br. odnotowaliśmy podwyżkę 5,3%. Bardzo prawdopodobne, że tendencja wzrostowa utrzyma się też w kolejnych miesiącach. Poszczególni ubezpieczyciele będą stosować różną politykę cenową. Kierowcy powinni więc zwrócić szczególną uwagę na te zmiany. Mogą oni zaoszczędzić na OC porównując oferty różnych firm i wybierając najlepszą polisę. – komentuje Tomasz Masajło, prezes zarządu rankomat.pl.

Najdrożej na Pomorzu i na Mazowszu

W III kwartale 2023 r. najwięcej za ubezpieczenie OC płacili kierowcy z województwa pomorskiego (637 zł), mazowieckiego (604 zł) i dolnośląskiego (587 zł). Na najniższe składki mogli natomiast liczyć kierowcy z województwa podkarpackiego (453 zł), opolskiego (458 zł) i świętokrzyskiego (466 zł). Ceny ubezpieczenia OC były wyższe niż przed rokiem we wszystkich województwach. Podwyżki wyniosły od 4% (woj. kujawsko-pomorskie) do 10,2% (woj. łódzkie).

Największe odchylenia od średniej ceny OC odnotowano w województwach: pomorskim (+19,7%), podkarpackim (-14,8%) i opolskim (-13,9%) – wynika z danych rankomat.pl.

Najtańsze i najdroższe miasta

Z analizy cen OC porównywarki rankomat.pl wynika, że w III kwartale 2023 r. najwięcej za obowiązkowe ubezpieczenie płacili kierowcy z Gdańska (738 zł), Wrocławia (717 zł) i Warszawy (685 zł). Towarzystwa ubezpieczeniowe proponowały najtańsze polisy OC mieszkańcom Opola (487 zł), Katowic (507 zł) i Rzeszowa (517 zł). Różnica cen OC pomiędzy najtańszym Opolem a najdroższym Gdańskiem wyniosła aż 51,5%. We wszystkich miastach wojewódzkich ceny OC wzrosły w porównaniu do roku ubiegłego. Największe wzrosty dotyczyły mieszkańców Olsztyna (18,1%), Szczecina i Wrocławia (10,6%).

Kto płacił najwięcej?

W dalszym ciągu za OC najwięcej płacą najmłodsi kierowcy – w III kw. 2023 r. 18-latkowie wydawali średnio na obowiązkowe polisy 2034 zł. Największe zniżki otrzymują zaś 60-latkowie (452 zł). Najtańsze w ubezpieczeniu były samochody marki Fiat (497 zł), a najdroższe BMW (644 zł). Biorąc pod uwagę napęd, to właściciele hybryd musieli nastawić się na największe wydatki (średnio 564 zł), natomiast aut w pełni elektrycznych na najmniejsze (446 zł).

Według opublikowanych pod koniec lipca danych Głównego Urzędu Statystycznego nt. polskich pracowników (Pracujący w gospodarce narodowej w Polsce w lutym 2023 r.), przedstawiciele pokolenia Z stanowią już 9,5% zatrudnionych, łącznie jest ich ponad 1,4 mln. I z roku na rok będzie ich coraz więcej. Pracodawcy …

Z każdym rokiem w Polsce liczba pożarów rośnie, a wraz ze zbliżającą się zimą sytuacja będzie się pogarszać. Tylko w 2022 r. strażacy podjęli rekordową liczbę interwencji, bo aż 608 tysięcy. Z tego ponad połowa zgłoszeń dotyczyła obiektów mieszkalnych: w 32320 pożarach 387 osób straciło …

GUS raportuje, że w minionym roku akademickim na polskich uczelniach studiowało 1 mln 200 tys. studentów. Wielu z nich zdecydowało się na wynajem mieszkania od osób prywatnych.

Według danych Otodom Analytics za kawalerkę do wynajęcia w Warszawie czy Krakowie trzeba zapłacić od 845 do 977 zł/m-c więcej niż dwa lata wcześniej.

Ubezpieczenie mieszkań na wynajem chroni właściciela przed zniszczeniami ścian, instalacji, mebli oraz zalaniem i pożarem. OC najemców to polisa, dzięki której studenci nie będą musieli zwracać kosztów z własnej kieszeni.

Rosną ceny mieszkań studenckich

Nowy rok akademicki to czas, w którym wielu studentów rozpoczyna poszukiwania mieszkań na wynajem. Główny Urząd Statystyczny w najnowszym raporcie o szkolnictwie wyższym informuje, że na polskich uczelniach w roku akademickim 2022/ 2023 kształciło się ich aż 1 mln 223 tysiące, w tym 105 tys. cudzoziemców.

Wielu z nich wybrało szkoły wyższe w województwach: dolnośląskim, mazowieckim, małopolskim i wielkopolskim. W miastach zlokalizowanych w tym obszarze studiowało aż 54% wszystkich studentów.

Według danych Otodom Analytics średnia wycena najmniejszych mieszkań (do 40 mkw.) wzrosła względem czerwca 2021 r. od 33%. Największe podwyżki zauważalne są w Warszawie – o 50% i w Krakowie – aż o 60%. Na podium znalazł się też Gdańsk. Za kawalerkę do wynajęcia w tych miastach oczekiwano średnio od 845 do 977 zł/m-c więcej niż dwa lata wcześniej. I tak, za mieszkanie do 40 mkw. w Warszawie trzeba zapłacić ok. 2900 zł, w Krakowie 2400 zł, a w Gdańsku 2600 zł.

Polisy średnio o 11% w górę

Nie ma wątpliwości co do tego, że nieruchomość powinna być ubezpieczona od wszelkich ryzyk. To komfort dla właściciela, który może spać spokojnie, gdy udostępnia swoje mieszkanie innym osobom. Eksperci CUK Ubezpieczenia każdego roku analizują, jak kształtowały się koszty polis w miastach uniwersyteckich.

Właściciele mieszkań na wynajem muszą liczyć się z około 11% podwyżką kwot za roczną ochronę swoich nieruchomości. Polisa w Krakowie to koszt średnio 354 zł. We Wrocławiu cena wyniosła 380 zł. Właściciele nieruchomości w województwach mazowieckim i wielkopolskim płacili odpowiednio 370 i 338 zł. Wysokie stawki zanotowano w Toruniu – 414 zł rocznie.

województwo

miasto

cena polisy w 2023

cena polisy w 2022

dolnośląskie

Wrocław

380

341

mazowieckie

Warszawa

370

331

wielkopolskie

Poznań

338

304

małopolskie

Kraków

354

317

kujawsko-pomorskie

Toruń

414

372

– Przypadki, w których wynajmujemy komuś naszą własność, albo z niej korzystamy powinny być objęte odpowiednimi polisami ubezpieczeniowymi. Właściciele mieszkań przede wszystkim powinni mieć ochronę w postaci polisymieszkaniowej obejmującej kluczowe części składowe lokum. To najprostszy sposób, by zabezpieczyć majątek. Nieruchomość zawsze powinna być zabezpieczona od nieprzewidzianych zdarzeń jak ogień, zalanie czy huragan. Wielu właścicieli dodaje koszt polisy do ceny wynajmu. Studentom wynajmującym mieszkania dedykowana jest natomiast polisa OC najemcy – komentuje Paulina Makowska z CUK Ubezpieczenia

Wynajmujesz? Zabezpiecz swoją własność.

Według raportu „Studenci na rynku pracy” przeprowadzonego przez Centrum AMRON i Warszawski Instytut Bankowości 52% uczących się w trybie stacjonarnym, decyduje się na wynajęcie mieszkania samodzielnie lub wraz ze znajomymi.

Ubezpieczenie mieszkań na wynajem w podstawowym zakresie obejmuje ochronę od zdarzeń losowych takich jak zalanie, pożar czy huragan, a także ryzyka związane z kradzieżą, włamaniem, rabunkiem lub atakiem wandalizmu. Należy pomyśleć o ubezpieczeniu nie tylko murów i elementów stałych, ale również wszelkich ruchomościach domowych i szkodach, jakie może wyrządzić najemca. Najczęściej lokatorzy niszczą wyposażenie lokalu np. ściany, instalacje, meble czy AGD.

– Wynajmującym mieszkania dedykujemy przede wszystkim ubezpieczenie murów i elementów stałych oraz ochronę przed szkodami wyrządzonymi przez lokatorów. Kluczowe części składowe lokum można podzielić na nieruchomości z elementami stałymi jak okna czy piekarnik w zabudowie oraz ruchomości jak komputer czy telewizor. Pierwsza grupa to obiekty trwale związane z mieszkaniem, których bez narzędzi nie można zdemontować. Zdarzają się jednak przypadki, że zostają one skradzione. Mieszkanie narażone jest na skutki działań innych osób. Kradzież z włamaniem zakończy się nie tylko utratą mienia, ale także uszkodzeniem drzwi wejściowych, okien oraz kosztownych zabezpieczeń przeciwwłamaniowych. Rozszerzając polisę o odpowiednie warianty można również otrzymać zwrot kosztów związanych z wizytą ślusarza, hydraulika, elektryka lub gazownika. Polisa właściciela nie obejmuje szkód wyrządzonych osobom trzecim przez najemcę. Musi on posiadać swoje ubezpieczenie – dodaje Paulina Makowska z CUK Ubezpieczenia.

Komfort dla najemców

Najemca może ubezpieczyć wyposażenie mieszkania będące jego własnością oraz odpowiedzialność cywilną od szkód, które przypadkowo wyrządzi. Lokatorzy muszą pamiętać, że w wynajmowanym mieszkaniu będą znajdowały się też ich prywatne przedmioty np. drogocenny sprzęt, elektronika czy małe AGD. Podczas włamania i kradzieży, mogą je stracić. To szczególnie istotne, gdy wynajmowane mieszkanie znajduje się w obszarze o podwyższonym ryzyku.

– Wszystkie drogocenne sprzęty najemcy jak laptop, drogi telefon, profesjonalny sprzęt sportowy lub turystyczny oraz inne wartościowe przedmioty warto ubezpieczyć jako ruchomości domowe. Ta sama polisa zabezpieczy przed stratą ważnych dokumentów, gotówki oraz kart płatniczych. Dla nowych osób w mieście, szczególnie użyteczny będzie home assistance, który zapewni fachową pomoc w nagłych sytuacjach lub awariach. Polisa pokryje koszty wynajmu innej nieruchomości na czas remontu lub naprawy. Koszt takiego ubezpieczenia rozpoczyna się już od kilkudziesięciu złotych rocznie, a wszystkie formalności można załatwić zdalnie. Nasi specjaliści dbają, żeby rozwiązania były wygodne i odpowiednie na „studencką kieszeń” – dodaje Paulina Makowska z CUK Ubezpieczenia.

Ubezpieczenie wspólnot mieszkaniowych

Na rynku dostępne są także polisy dla wspólnot mieszkaniowych. Mają formułę grupową i konstrukcję pakietową. Takie ubezpieczenia zabezpieczą od przepięć, zalania, awarii sieci wod.- kan., kradzieży z włamaniem i rabunkiem urządzeń czy instalacji. Ubezpieczyciel wypłaci również środki w przypadku wandalizmu, konieczności podjęcia drobnych prac remontowych, znalezienia miejsca awarii albo utraty mediów.

– W przypadku szkody wyrządzonej przez studenta lub jakiegokolwiek innego lokatora, zalania czy przepięcia, właściciel mieszkania powinien skontaktować się ze wspólnotą, żeby zweryfikować, czy posiada ona polisę, z której można skorzystać w takiej sytuacji – podsumowuje Paulina Makowska z CUK Ubezpieczenia.

W ramach umowy o pracę z naszej pensji pobierana jest składka zdrowotna w wysokości minimum 314,10 zł. Jeśli jednak chcemy szybkiego i łatwego dostępu do specjalistów oraz badań diagnostycznych, możemy zyskać to, gdy w podobnej cenie wykupimy prywatną polisę zdrowotną. W tej cenie możemy otrzymać …

Lista spółek w formie Społecznych Inicjatyw Mieszkaniowych liczy już 32 podmioty, które obejmują ok. 15% polskich gmin. A kolejne SIM’y powstają co miesiąc. Zawiązane już spółki planują wybudować w nadchodzących latach ok. 30 tys. mieszkań. Część inwestycji już ruszyła. To zatem dobry moment na planowanie …

W 2033 roku rynek ubezpieczeń odpowiedzialności cywilnej (OC) zawodowej będzie wart 435,3 mld dolarów, a Europa odegra kluczową rolę w jego rozwoju – prognozuje Custom Market Insights (CMI).

Wraz z rozwojem rynków i branż wschodzących rośnie zapotrzebowanie na ubezpieczenia OC zawodowej. Pojawiają się nowe profesje i sektory, z których każdy charakteryzuje się specyficznym zestawem ryzyk.

CMI wyszczególnił kilka kluczowych czynników, które mają wpływ na zwiększające się zainteresowanie tym rodzajem ochrony.

Zdaniem Leadenhall rosnąca świadomość klientów powoduje, że ubezpieczenie OC coraz częściej jest kupowane z własnej inicjatywy, a nie tylko tam, gdzie jest obowiązkowe. Oferty poszukują specjaliści i freelancerzy z bardzo różnych obszarów, dostrzegający realną potrzebę ochrony.

Rozumiejąc ten trend, Leadenhall rozpoczął właśnie sprzedaż nieobowiązkowego ubezpieczenia OC zawodowej, kierowanego przedstawicieli 250 bardzo różnych zawodów.

Zgodnie z aktualnymi badaniami rynkowymi przeprowadzonymi przez zespół Custom Market Insights (CMI) globalny rynek ubezpieczeń OC zawodowej w tym roku osiągnął wartość 288,7 mld dolarów. Dzięki prognozowanemu średniorocznemu wzrostowi 6,2%, za 10 lat będzie wart 435,3 mld dolarów. Z przewidywań wynika, że to Europa będzie największym rynkiem.

Wykupując polisę zabezpieczającą przed błędami, profesjonaliści chronią się przed potencjalnymi roszczeniami lub procesami sądowymi wynikającymi z ich błędów i uchybień w czynnościach zawodowych. Ochroną mogą być objęte bardzo specjalistyczne zawody jak: pisarze, artyści, fotografowie, trenerzy fitness, organizatorzy imprez i specjaliści od urody. Produktów OC zawodowego przybywa, zwiększa się również zakres profesji.

– Z uwagą śledzimy trendy wynikające z raportu CMI, bo sami również zauważamy wzrost zapotrzebowania na ubezpieczenie OC dla specjalistów różnych branż. Cieszy nas także fakt, że w zawodach objętych obowiązkiem posiadania polis OC oferowanych przez Leadenhall (księgowi, doradcy finansowi, zarządcy i pośrednicy nieruchomości) coraz częściej klienci decydują się na sumę ubezpieczenia znacznie wyższą od wymaganej ustawowo i na fakultatywne rozszerzania wymaganego prawem zakresu ochrony. Świadczy to o szybkim wzroście świadomości roszczeniowej tak Ubezpieczonych, jak i ich klientów. Trzeba też zauważyć, że w ostatnich latach powstała długa lista nowych zawodów, które również potrzebują ochrony polis OC. Dynamiczny rozwój obserwujemy przede wszystkim w szeroko pojętej branży kreatywnej, doradczej, IT czy ‘Beauty’ i 'Weel-beingu’. Rynek ubezpieczeń powinien wychodzić naprzeciw potrzebom tych profesjonalistów. Szczególnie że z upływem czasu Ustawodawca zdecyduje zapewne o nałożeniu obowiązku ubezpieczenia przynajmniej dla niektórych z tych zawodów, czyniąc zebrane wcześniej doświadczenia z ubezpieczeniami dobrowolnymi bezcennymi – mówi Rajmund Rusiecki z Leadenhall

Ubezpieczenia błędów w sztuce by Leadenhall

Polisa Leadenhall obejmuje koszty obrony nie tylko w postępowaniu cywilnym, ale również karnym, karno–skarbowym i administracyjnym, co jest istotne w przypadku sporu z urzędem skarbowym lub ZUS. W ramach polisy ubezpieczyciel przejmuje na siebie finansowe konsekwencje roszczeń o wartości nawet do 2 mln zł.

– Minimalna składka za roczną polisę zaczyna się od 400 zł. Kwota zależy oczywiście głównie od charakteru działalności, przychodów oraz wysokości sumy gwarancyjnej. W Leadehall Insurance dostępne są warianty dobrowolnego ubezpieczenia OC zawodowej dla ponad 250 profesji i kilka dla zawodów objętych ubezpieczeniem obowiązkowym. –Wśród zawodów, które mogą skorzystać z dobrowolnej ochrony, są m.in. mediator, grafolog, konsultant IT, trener personalny, pisarz, dziennikarz, dietetyk, rzeczoznawcy kilku dziedzin, specjaliści od cyberbezpieczeństwa i danych wrażliwych, a nawet twórca filmów czy likwidator szkód. Spektrum jest bardzo szerokie. To dopiero początek sprzedaży, będziemy słuchali głosów z rynku, a lista zawodów na pewno będzie ewoluować. – dodaje Rajmund Rusiecki.

Co wpływa na popularność polis OC zawodowych

W raporcie CMI wyszczególniono kilka kluczowych czynników, które mają wpływ na zwiększone zainteresowanie ubezpieczeniem OC zawodowym i najpewniej będą rzutować na rozwój tej oferty na rynku. Oto lista najważniejszych czynników:

coraz większa świadomość ryzyka i zrozumienie dla konsekwencji finansowych błędów lub zaniedbań zawodowych,

zmieniające się oczekiwania klientów, w przypadku pomyłki lub zaniedbań większa skłonność do wnoszenia roszczeń lub pozwów o odszkodowanie,

złożone środowisko biznesowe, coraz częściej trzeba stawiać czoła różnorodnym zagrożeniom, takim jak cyberataki, naruszenia i wycieki danych,

wzrost liczby wnoszonych roszczeń i pozwów sądowych,

stowarzyszenia zawodowe i standardy branżowe zalecają lub wymagają od swoich członków posiadania ubezpieczenia od odpowiedzialności zawodowej.

Wg badań CBOS w ubiegłym roku na co najmniej dwudniowy wypoczynek poza miejsce stałego zamieszkania wyjechała ponad połowa (54%) dorosłych Polaków. Plany wyjazdowe na ten rok miało przed sezonem nawet nieco więcej, bo 55% obywateli. 86% z nich deklarowało wakacje w Polsce. Wg danych Polskiej …